CLOSE

About Elements

私たち田中貴金属は、貴金属のリーディングカンパニー。

社会の発展を支える先端素材やソリューション、

それらが生まれた開発ストーリー、技術者たちの声、そして経営理念とビジョンーー

Elementsは、「貴金属を究める」をスローガンに、

より良い社会、豊かな地球の未来につながるインサイトを発信するWEBメディアです。

先端素材で社会の発展を支える、

田中貴金属の情報発信メディア

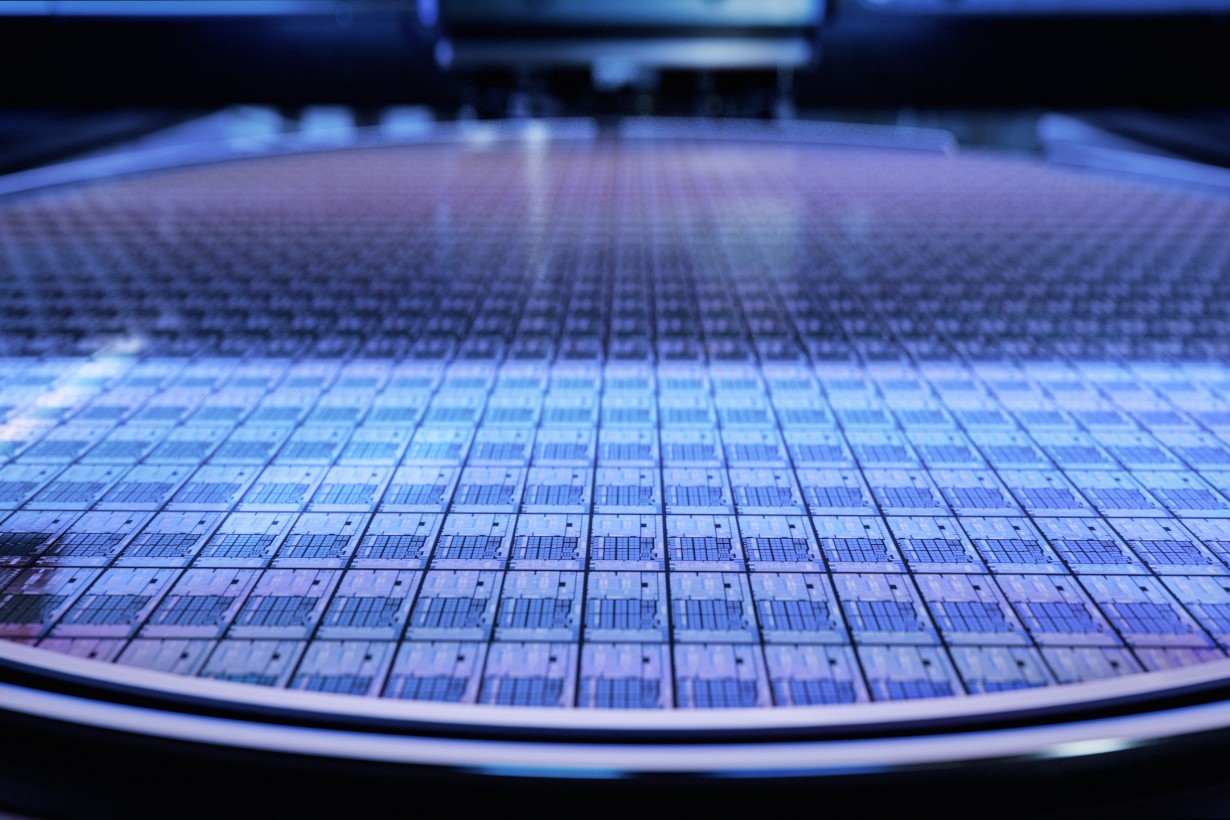

コンピューター・チップの製造が新たな「グローバル軍拡競争」となっている理由

信じられないほど複雑で、巨額マネーと大きなリスクを伴う半導体製造ビジネスは、これまでずっと巨大企業がしのぎを削ってきた。それがいまや、各国政府間の争いの様相も呈してきている。テクノロジーを支える重要部品である集積回路、または俗に「チップ」とも呼ばれる製品は、これまで製造されてきた中で最も小さく、最もエキサイティングな製品と言えるかもしれない。これらは製造が非常に難しくコストがかかるため、わずかな企業に世界全体が依存しており、パンデミックに起因する供給逼迫の際にはこの依存状態がくっきりと浮かび上がった。半導体へのアクセスは地政学的な武器にもなっており、米国は中国への輸出規制を強化して、経済的ライバルの台頭に歯止めをかけようとしている。

1. なぜ半導体が争点になるのか?

AI(人工知能)のブレイクスルー、電気自動車の全面アップグレード、超音速ミサイルの誘導システム……これらすべての中心に存在するのがシリコンチップだ。世界の主要チップ技術の大半は米国発祥だが、中国は最大市場であり、国内で消費するチップの国内生産比率を高めるという野望を抱いている。こうした背景から米国政府は、中国というライバルの台頭を抑え、また安全保障上の懸念事項とされる問題に対処するため、この産業に焦点を当てている。中国政府は、自国の半導体産業の育成に膨大な投資をおこなっており、これにより、米国の規制対象となりつつある輸入品への依存度を下げることを目論んでいる。同時に、欧州と米国は、政府予算のかなりの額を割いて、チップ生産を国内に呼び戻し、東アジアに存在するひと握りの工場に過度に依存するリスクを下げようとしている。

2. チップはなぜ不可欠なのか?

チップは、大量のデータを処理し理解するのに必要であり、経済に不可欠である点では石油にも引けを取らない。シリコンウェハの上にさまざまな物質を集積させてつくられるチップは、多様な機能を実現する。メモリチップはデータを保存するもので、比較的単純な構造をしており、日用品のように取引される。ロジックチップ(プロセッサー)はプログラムを実行し、デバイスの脳としてはたらく部品であり、より複雑で高価だ。エヌビディア(Nvidia)のH100 AIアクセラレーターのような製品へのアクセスは、国家安全保障、およびアルファベット(Alphabet)傘下のグーグル(Google)やマイクロソフト(Microsoft)などの巨大企業の命運の両方に、分かちがたく結びつくようになった。主要テック企業は、コンピューティングの未来を見据え、業界を先導すべく、競って巨大なデータセンターを建設している。加えて、日常生活で用いられるデバイスも、ますますチップに依存するようになっている。さまざまな機能を満載した車のなかで、ひとつボタンが押されるたびに、シンプルなチップがその操作を電気信号に変換する必要がある。そして、電気で稼働するデバイスはすべて、電気の流れを変換し制御するのにチップを使用する。

3. 誰が供給を支配しているのか?

チップ製造は、リスクが高く多額の資金を要するビジネスとなっている。新工場の建設には200億ドル(約3兆円)もの費用と、何年もの建設期間を要し、利益を上げるためには24時間休みなく操業しなければならない。こうしたスケールの問題から、先端技術をもつ企業はたった3社に絞られた。台湾積体電路製造(TSMC)、韓国のサムスン電子(Samsung Electronics)、米国のインテル(Intel Corp)だ。TSMCとサムスンはファウンドリ企業として、世界中の企業にアウトソーシングサービスを提供している。エヌビディアであれ、マイクロソフトやアマゾン(Amazon)であれ、みな最高水準の製造技術に依存しており、その大半は台湾にある。インテルは、以前は自社のチップ製品の製造に注力していたが、現在はTSMCとサムスンに対抗し、受託製造に進出している。ピラミッドの下層には、アナログチップと呼ばれる部品を製造する一大産業が存在する。テキサス・インスツルメンツ(Texas Instruments Inc.)やSTマイクロエレクトロニクス(STMicroelectronics NV)といった企業は、スイッチや電気変換を制御する部品の主要メーカーだ。中国は現在、最先端部品の製造に必要な装置の多くについて入手経路を絶たれていることもあり、こうしたアナログチップの生産強化に巨額の投資を行い、市場シェアの拡大を目指している。

4. 地政学的競争の現状はどうなっているのか?

中国のチップ製造は、巨額の投資にもかかわらず、依然として米国の技術に依存している。また中国は、海外のチップ製造技術へのアクセスを厳しく規制されている。

- 米国は2023年、一部のチップおよびチップ製造装置に関して、中国への輸出規制を強化した。これは、米国政府が軍事的脅威とみなす、スーパーコンピューターやAIを中国が開発することに歯止めをかけることが目的だ。2023年10月には、規制がより強化された。さらに、日本およびオランダと米国との間で合意が結ばれた結果、両国でも2024年以降に同様の規制が発効することとなった。そして2024年初頭、米国は同盟国に対し、中国の半導体技術へのアクセスをさらに制限し、輸出規制の抜け穴をふさぐよう呼びかけた。バイデン政権は、日本とオランダを迎えた対中包囲網に、ドイツと韓国を取り込むべく働きかけている。これら4カ国は、いずれも半導体サプライチェーンの主要企業を擁しているからだ。

- ファーウェイ(Huawei Technologies Co)など、中国の主要テック企業の一部は、米国の「エンティティリスト(貿易上の取引制限リスト)」に掲載されている。米国の半導体技術サプライヤーは、米国政府の許可がなければ、これらのブラックリスト入りした企業に対して製品を販売できない。これは、中国が高性能チップを開発し、最先端AIに組み込むことを防ぐことを目的とした対策だ。しかし、ファーウェイが2023年に発表したスマートフォン「Mate 60 Pro」には、最新チップの「Kirin 9000s」が使用されている。このプロセッサーを開発したのは、上海に本社を置く中芯国際集積電路製造(SMIC)で、7ナノメートル技術が用いられており、これは米国の輸出規制で認められた技術水準を上回る。

- 米国の議員らは、中国を足止めするだけでは足りないと判断した。2022年のCHIPS法(Chips and Science Act)により、約500億ドル(約7兆5000億円)の連邦政府補助金が、米国内における半導体製造の支援、および業界で必要とされる熟練労働力の育成支援に拠出されることになった。3大チップメーカーであるTSMC、サムスン、インテルは、いずれも米国の新工場建設計画を発表した。

- 欧州も、半導体生産の東アジア一極集中の軽減を図っている。EU諸国は2023年11月、半導体増産を強化するために430億ユーロ(約7兆850億円)の拠出を決めた。この計画は、全世界でのEUの半導体製造シェアを、2030年までに現在の2倍となる20%まで増加させることを目標に掲げている。

- 日本は、半導体セクターの再活性化に約4兆円(267億ドル)の政府予算を確保し、この分野への投資は官民合わせて今後10年間で10兆円に上ると期待されている。日本の計画は、2030年までに国産半導体関連の売上を2020年比で3倍に伸ばすことを目標としている。

5. 台湾は、こうした情勢にどう関わっているのか?

民主主義の島国である台湾が、チップ製造アウトソーシングの中枢として台頭したのは、1970年代に同国政府が電子機器産業の推進に舵を切ったことが一因だ。TSMCは、他社が設計した半導体を生産する「ファウンドリ」と呼ばれるビジネスモデルをほぼ独力で確立した。新規に半導体製造工場を建設する費用が高騰するなか、チップを使用する各社は、このアプローチを歓迎した。アップル(Apple Inc.)などの大口顧客は、TSMCに巨額の投資を行って業界屈指の先進的技術の開発にあたらせ、いまや世界がこうした技術に依存している。TSMCの売上は2022年、インテルを超えた。同社の規模と技術に追いつくには、長い年月と莫大な資金が必要だ。しかし、資金以上にレースの行方を左右するのが政治だ。米国は「米国で設計され、台湾のファウンドリで製造されたチップ」を中国が輸入することを規制する動きを見せている。中国は、本土の100マイル(約160km)沖に浮かぶこの島を、長年にわたり自国の領土と主張しており、武力侵攻の脅しをちらつかせつつ、その正式な独立を阻止している。

この記事は、BloombergのDebby Wu and Ian Kingが執筆し、Industry DiveのDiveMarketplaceを通じてライセンスされたものです。ライセンスに関するお問い合わせはlegal@industrydive.comまでお願いいたします。

関連情報

パワー半導体パッケージング技術の最新動向、高放熱性・高耐熱性を実現する最先端素材

スマートフォンや電子機器等の省エネ化、EV等の次世代モビリティ、基地局、再エネの電力制御など、パワー半導体の技術開発は、ますますの高出力化や高効率化が進みます。

高放熱・高耐熱・接合信頼性の工場・小型化などの課題に対応するための最先端素材と、パッケージングの技術動向をご紹介します。

![]()